L’Edufin Index 2024 non porta buone notizie sul livello di educazione finanziaria in Italia, evidenziando addirittura una regressione.

In questo articolo esploreremo innanzitutto cos’è l’Edufin Index e come valuta la consapevolezza e i comportamenti finanziari degli italiani. Successivamente, analizzeremo le principali evidenze emerse dalla ricerca, soffermandoci sulle ragioni del lieve calo di consapevolezza registrato nel 2024. Un focus particolare sarà dedicato a due categorie della popolazione che mostrano un preoccupante divario di competenze: le donne e i giovani.

Concluderemo, infine, spiegando come l’adesione alla previdenza complementare possa rappresentare un’opportunità per colmare le proprie lacune in ambito finanziario e migliorare il benessere, sia nel presente che nel futuro.

Cos’è l’Edufin Index?

L’Edufin Index è un indicatore che misura il livello di conoscenza e i comportamenti finanziari e assicurativi degli italiani. Nato dalla collaborazione tra Alleanza Assicurazioni, Fondazione Mario Gasbarri e SDA Bocconi, esso si propone di analizzare in profondità le competenze finanziarie della popolazione, ponendo particolare attenzione agli aspetti comportamentali ed emotivi che influenzano le decisioni economiche.

L’indice si articola in due sotto-indici:

- Awareness Index, che misura la consapevolezza finanziaria;

- Behavioural Index, che valuta la coerenza dei comportamenti.

La scala utilizzata va da 0 a 100, con una soglia di sufficienza fissata a 60 punti.

L’indagine del 2024, condotta su un campione di 4.000 intervistati, ha posto un focus specifico sulle differenze di genere e generazionali, analizzando in particolare la situazione di donne e giovani.

Cresce l’analfabetismo finanziario in Italia

L’Edufin Index 2024 ha evidenziato uno scenario allarmante per l’alfabetizzazione finanziaria in Italia.

Ecco le principali evidenze emerse:

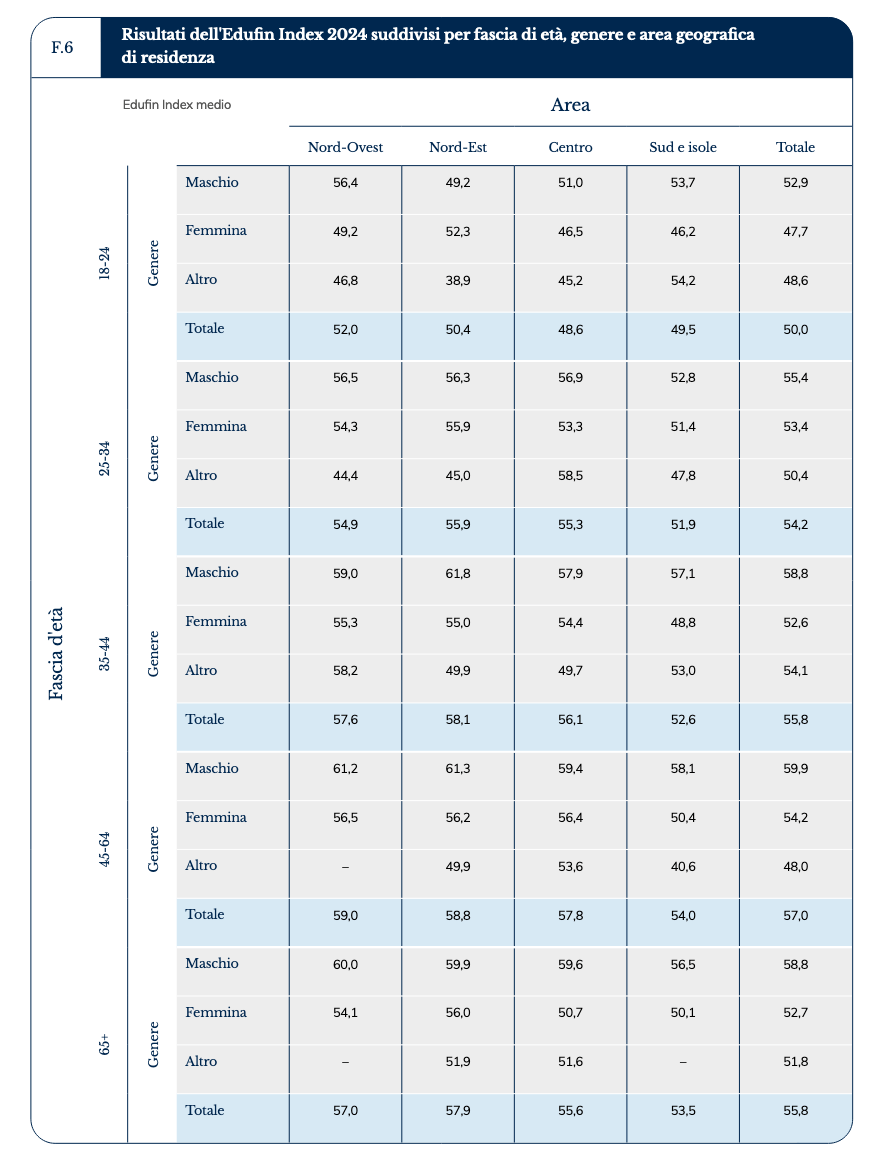

- indice sotto la sufficienza: il punteggio medio si attesta a 56 su 100, rimanendo al di sotto della soglia di sufficienza;

- crescita dell’analfabetismo finanziario: il 12% della popolazione è privo di conoscenze finanziarie, con un aumento del 2% rispetto all’anno precedente;

- rallentamento della crescita: dopo i progressi del 2023, l’alfabetizzazione finanziaria si è fermata nel 2024. Solo il 40% degli italiani ha raggiunto un livello adeguato di conoscenza in materia.

Questo rallentamento potrebbe essere attribuito al miglioramento del contesto economico, che ha ridotto l’attenzione mediatica su temi finanziari dopo anni di crisi caratterizzati dal mix di pandemia, guerre, inflazione elevata e aumento dei tassi di interesse. Con il venir meno di questa esposizione e il lento ma progressivo ritorno a una situazione di “normalità”, molti italiani hanno smesso di considerare la finanza personale un’assoluta priorità.

L’indagine ha evidenziato l’esistenza di numerosi gap tra le diverse categorie della popolazione, tra cui:

- differenze di genere: gli uomini registrano un punteggio mediamente più alto rispetto alle donne, con un divario di circa 5 punti;

- differenze geografiche: il Nord-Est primeggia nell’alfabetizzazione finanziaria, mentre il Sud evidenzia un gap di circa 4 punti;

differenze generazionali: i giovani tra i 18 e i 24 anni ottengono punteggi nettamente inferiori rispetto agli adulti tra i 35 e i 64 anni.

Nonostante il quadro generale di insufficienza, l’indice mette in luce le categorie e le aree su cui concentrare gli sforzi educativi, con un’attenzione particolare a donne e giovani, per i quali vengono forniti ulteriori approfondimenti.

L’educazione finanziaria delle donne

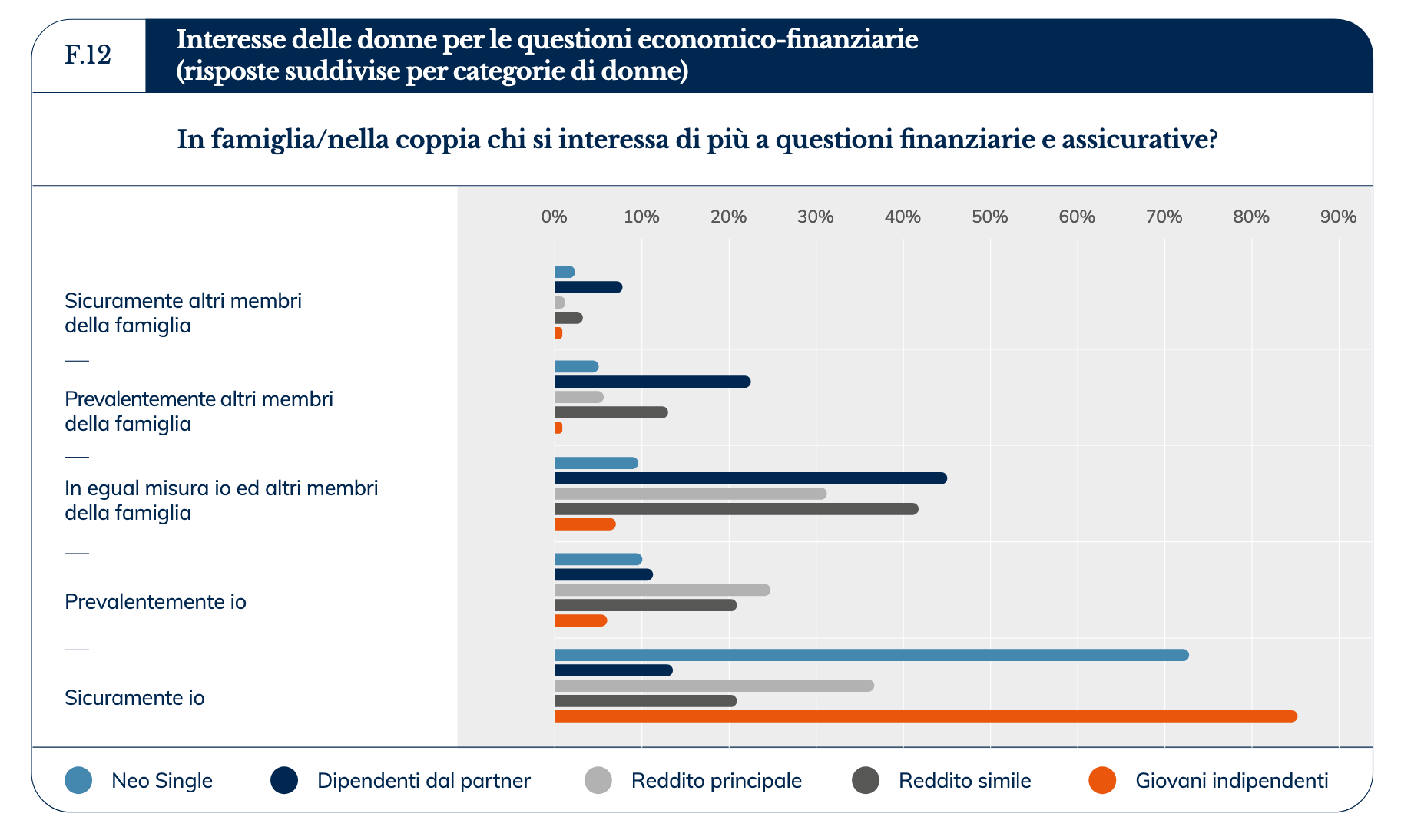

L’Edufin Index 2024 mette in luce un persistente divario di genere nell’alfabetizzazione finanziaria in Italia. Le donne, rispetto agli uomini, mostrano un minore interesse verso i temi economici e finanziari e, spesso, una minore autonomia decisionale all’interno della famiglia.

La tradizionale divisione dei ruoli, che assegna loro la gestione della casa e della famiglia, riduce il tempo e le risorse da dedicare alla propria crescita finanziaria.

L’analisi rivela come lo stato civile e il ruolo economico all’interno della famiglia influenzino in modo significativo l’alfabetizzazione finanziaria femminile:

- donne single: gestendo autonomamente le proprie finanze, raggiungono livelli di conoscenza paragonabili a quelli degli uomini;

donne in coppia: anche quando economicamente indipendenti, tendono a delegare le decisioni finanziarie al partner. Questo fenomeno è particolarmente marcato nelle coppie in cui la donna, pur essendo il principale percettore di reddito, continua a farsi carico prevalentemente delle faccende domestiche.

Questa dinamica evidenzia un problema culturale più ampio, che va oltre il deficit di educazione finanziaria e coinvolge diversi aspetti della vita delle donne, specialmente in contesti familiari.

L’educazione finanziaria dei giovani

Il report dedica particolare attenzione ai giovani di età compresa tra i 12 e i 27 anni, appartenenti alla Generazione Z, analizzandone il rapporto con il denaro.

Pur non avendo ancora raggiunto un livello di alfabetizzazione finanziaria soddisfacente, i giovani mostrano segnali incoraggianti rispetto alle generazioni precedenti. Grazie a un maggiore coinvolgimento dei genitori nell’educazione finanziaria, questa generazione ha sviluppato una consapevolezza più profonda sui temi economici.

Tuttavia, persistono alcune lacune, soprattutto nella gestione autonoma del denaro. Il divario tra ragazzi e ragazze, sebbene ancora presente, risulta meno marcato rispetto a quello osservato nella popolazione adulta.

Un ruolo cruciale nel colmare queste lacune è svolto dalla scuola. La recente introduzione dell’educazione finanziaria nei programmi scolastici, grazie al DDL Capitali, è stata accolta con entusiasmo da genitori e insegnanti. In particolare, i genitori riconoscono l’importanza di insegnare ai figli non solo come gestire il denaro, ma anche come difendersi dalle truffe e comprendere il funzionamento del sistema economico.

Con i fondi pensione migliora l’educazione finanziaria

Nel contesto delineato dall’Edufin Index 2024, il ruolo dei fondi pensione emerge come cruciale nella diffusione della cultura finanziaria, indispensabile per il benessere degli italiani.

Questa rilevanza è confermata dal Rapporto Edufin 2023, realizzato dal Comitato per la programmazione e il coordinamento delle attività di educazione finanziaria (Comitato Edufin), che ha approfondito il legame tra previdenza complementare e competenze finanziarie degli aderenti ai fondi pensione. Secondo il Rapporto, solo il 44,3% degli intervistati possiede conoscenze finanziarie di base elevate, ma tale percentuale sale al 58% tra chi aderisce a un fondo pensione.

Questo miglioramento genera effetti positivi significativi: un buon livello di competenze finanziarie e previdenziali accresce la consapevolezza sull’importanza di pianificare il risparmio per la pensione. Tale pianificazione, essenziale nel contesto del sistema pensionistico italiano, incentiva una maggiore adesione alla previdenza complementare.

Con fenomeni come l’invecchiamento della popolazione e il calo demografico, infatti, la sola pensione pubblica potrebbe non essere più sufficiente al mantenimento del proprio tenore di vita dopo il pensionamento. Questo espone al rischio di povertà senile, una condizione particolarmente critica nell’ultima fase della vita.

Aderire alla previdenza complementare, e più nello specifico a un fondo pensione negoziale come Telemaco, offre quindi un duplice vantaggio dal punto di vista della cultura finanziaria: non solo consente di pianificare la propria pensione integrativa, ma permette anche di acquisire competenze sulla gestione del risparmio e degli investimenti, contribuendo al benessere finanziario generale.

Per approfondire il tema consigliamo la lettura del nostro articolo I vantaggi della pensione integrativa per i giovani.

Messaggio promozionale riguardante forme pensionistiche complementari – prima dell’adesione leggere la Parte I ‘Le informazioni chiave per l’aderente’ e l’Appendice ‘Informativa sulla sostenibilità’, della Nota informativa.